2020년 귀속 주택 보증금에 대한 간주임대료(소법§25, 소령§53)

▶ 거주자가 주택을 대여하고 보증금·전세금 또는 이와 유사한 성질의 금액을 받은 경우 보증금 등에 대한 간주임대료를 사업소득 총수입금액에 산입(算入)

▶ 주택의 간주임대료 비교 (소득세 vs 법인세)

간주임대료 계산사례

(CASE 1) 단독사업자의 보증금 등의 합계액이 변동하지 않는 경우

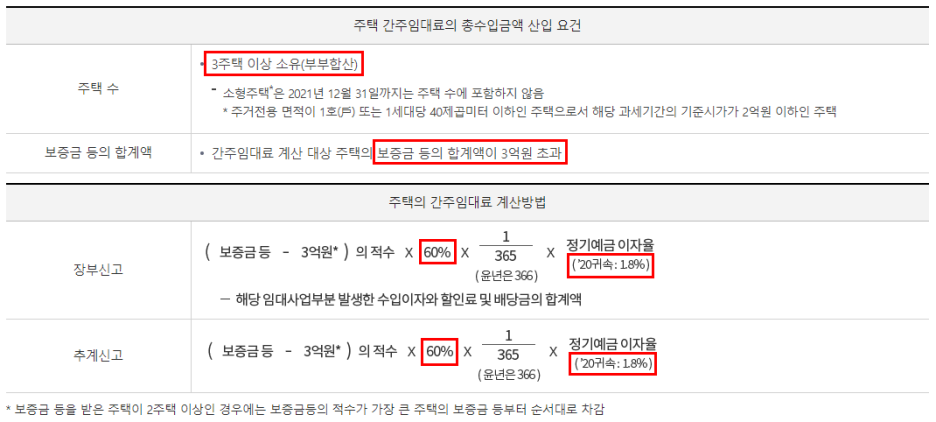

부부합산 비소형주택(주거전용 면적 40㎡ 초과하거나 기준시가 2억원 초과) 3채 이상 소유자의 비소형주택 보증금 및 전세금에 대해서 보증금 합계 3억원 초과분의 60%에 대하여 1.8%를 임대료로 간주하여 총수입금액에 산입

(CASE 2) 공동으로 주택을 임대하는 경우

단독명의 주택과 공동명의 주택이 혼합된 경우 간주임대료 계산대상 해당여부는 각 거주자별로 판단하되, 단독명의 주택과 공동명의 주택을 구분하여 각각 간주임대료를 계산하며, 간주임대료와 월 임대료를 합산하여 각 공동명의 주택별 소득금액을 계산한 후 각 공동명의 주택의 손익분배비율에 따라 각 거주자별로 소득금액을 배분(서면-2016-법령해석소득-5179 [법령해석과-1606], 2017.06.12)

(CASE 3) 보증금등 합계액이 변동하는 경우

보증금등 합계액이 변동하는 경우 보증금 등의 합계액이 변동하는 구간별로 보증금등의 적수가 가장 큰 주택의 보증금 등부터 순서대로 3억원 차감(서면-2016-법령해석소득-2990 [법령해석과-1054], 2017.04.18)

주택 간주임대료 관련 법령

▶ 소득세법 제25조 (총수입금액 계산의 특례)

① 거주자가 부동산 또는 그 부동산상의 권리 등을 대여하고 보증금·전세금 또는 이와 유사한 성질의 금액(이하 이 항에서 "보증금등"이라 한다)을 받은 경우에는 대통령령으로 정하는 바에 따라 계산한 금액을 사업소득금액을 계산할 때에 총수입금액에 산입(算入)한다.

다만, 주택을 대여하고 보증금등을 받은 경우에는 3주택[주거의 용도로만 쓰이는 면적이 1호(戶) 또는 1세대당 40제곱미터 이하인 주택으로서 해당 과세기간의 기준시가가 2억원 이하인 주택은 2021년 12월 31일까지는 주택 수에 포함하지 아니한다] 이상을 소유하고 해당 주택의 보증금등의 합계액이 3억원을 초과하는 경우를 말하며, 주택 수의 계산 그밖에 필요한 사항은 대통령령으로 정한다. (이하 생략)

▶ 소득세법 시행령 제53조 (총수입금액계산의 특례) (중간 생략)

③ 법 제25조제1항 본문에 따라 총수입금액에 산입할 금액은 다음 각 호의 구분에 따라 계산한다. 이 경우 총수입금액에 산입할 금액이 영보다 적은 때에는 없는 것으로 보며, 적수의 계산은 매월 말 현재의 법 제25조제1항 본문에 따른 보증금등(이하 이 조에서 "보증금등"이라 한다)의 잔액에 경과일수를 곱하여 계산할 수 있다.

1.주택과 주택부수토지를 임대하는 경우(주택부수토지만 임대하는 경우는 제외한다)

총수입금액에 산입할 금액 = {해당 과세기간의 보증금등 - 3억원(보증금등을 받은 주택이 2주택 이상인 경우에는 보증금등의 적수가 가장 큰 주택의 보증금등부터 순서대로 뺀다)}의 적수 × 60/100 × 1/365(윤년의 경우에는 366) × 금융회사 등의 정기예금이자율을 고려하여 기획재정부령으로 정하는 이자율(이하 이 조에서 "정기예금이자율"이라 한다) - 해당 과세기간의 해당 임대사업부분에서 발생한 수입이자와 할인료 및 배당금의 합계액 (중간 생략)

④ 법 제45조제4항 본문에 따라 소득금액을 추계신고하거나 법 제80조제3항 단서에 따라 소득금액을 추계조사결정하는 경우에는 제3항에도 불구하고 다음 각 호의 구분에 따라 계산한 금액을 총수입금액에 산입한다.

1.주택과 주택부수토지를 임대하는 경우(주택부수토지만 임대하는 경우는 제외한다)

총수입금액에 산입할 금액 = {해당 과세기간의 보증금등 - 3억원(보증금등을 받은 주택이 2주택 이상인 경우에는 보증금등의 적수가 가장 큰 주택의 보증금등부터 순서대로 뺀다)}의 적수 × 60/100 × 1/365(윤년의 경우에는 366) × 정기예금이자율 (중간 생략)

⑦ 제3항 및 제4항의 계산식을 적용할 때 부동산을 전전세(轉傳貰) 또는 전대(轉貸)하는 경우 해당 부동산의 보증금등에 산입할 금액은 다음 계산식에 따라 계산한 금액으로 한다.

1.보증금등에 산입할 금액 = [전전세 또는 전대하고 받은 보증금등의 적수 - {전세 또는 임차받기 위하여 지급한 보증금등의 적수 × 전전세 또는 전대한 부분의 면적이 전세 또는 임차받은 부동산의 면적에서 차지하는 비율(사업시설을 포함하여 전전세 또는 전대한 경우 그 가액의 비율)}] × 1/365(윤년의 경우에는 366)

⑧ 법 제25조제1항 단서를 적용할 때 주택과 주택부수토지 및 주택 수의 계산 등에 관하여는 제8조의2제2항부터 제4항까지의 규정을 준용한다.(이하 생략)

'세무사 > 정보글' 카테고리의 다른 글

| 금융소득 종합과세 시 표준세액공제 적용과 환급이 가능할까? (0) | 2021.05.20 |

|---|---|

| 종합소득세 가산세 요약표 (2020년) (0) | 2021.05.17 |

| 소득세 성실신고 확인제도 안내 (1) | 2021.05.13 |

| 조정대상지역/투기과열지구 현황 정리(20.12.18 기준) (1) | 2021.05.13 |

| 법인세 성실신고 확인제도 안내 (2) | 2021.05.12 |